![]()

-

뉴스

-

- SITC Line New Leasing 2000TEU Inverter Compressor E...

- Recently, SITC Line has leased 2000TEU inverter compressor energy-saving reefer containers . During the production process of these containers, the process of hot zinc spray and bottom frame bituminous paint has been eliminated, which has greatly reduced the emission o...

-

- MSC Set to Engage in the 11th Africa CEO Forum

- MSC Mediterranean Shipping Company is gearing up for its participation at the 11th edition Africa CEO Forum, set to take place in Kigali, Rwanda on 16-17 May 2024. Themed ‘At The Table or on The Menu: A Critical Moment to Shaping The Future of Africa’, the forum pr...

-

- CMA CGM AIR CARGO Accelerates its Development with ...

- CMA CGM AIR CARGO will begin operating a transpacific route connecting Asia to North America in summer 2024. The launch on a strategic air freight route marks the acceleration of CMA CGM AIR CARGO's development. To ensure service to new destinations, CMA CGM AIR CA...

-

- Hactl Launches Autonomous Ramp Vehicle Operations

- Hong Kong Air Cargo Terminals Limited (Hactl) – Hong Kong’s largest independent cargo handler – is progressing its plan to introduce Autonomous Electric Tractors (AETs) to its ramp operations in 2024. Hactl has signed a Memorandum of Understanding (MOU) w...

-

- 운항스케줄

-

오피니언

2019-11-07 10:13

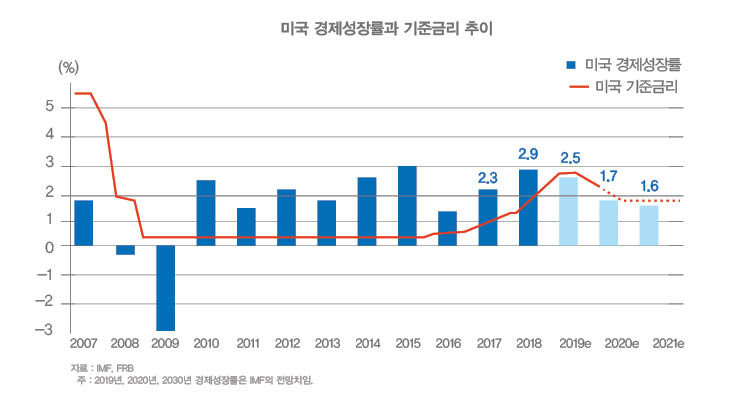

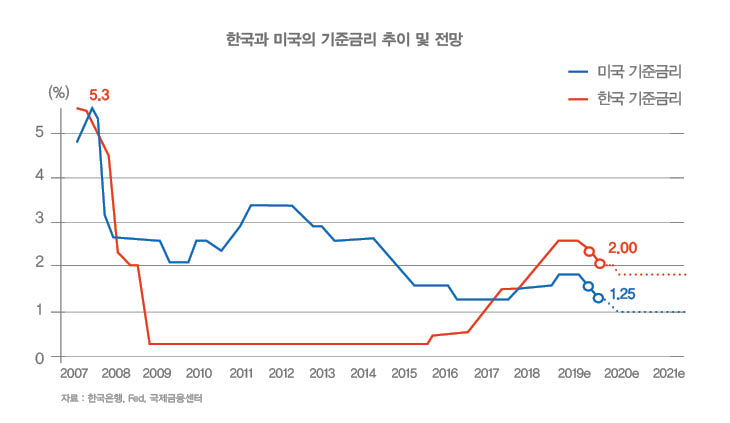

한국은행 기준금리 인하, 역대 최저금리시대로의 진입

기고/김광석 교수

긴축의 시대가 가고 완화의 시대가 왔다. 기준금리를 인상하는 긴축의 시대가 가고, 경기불황을 타개하기 위해 경기부양을 위해 기준금리를 인하하는 완화의 시대가 왔다. 2008년 글로벌 금융위기 이후에는 양적완화 및 기준금리 인하 등의 강도 높은 완화적(확장적) 경제정책들이 주를 이루었다. 이후 미국 경제가 상당한 수준으로 회복되면서 미국 연방준비제도(Fed)는 2015년 12월 기준금리를 인상했다. 2016년 12월에도 기준금리를 한 차례 인상했고, 2017년에는 세 차례, 2018년에는 네 차례 기준금리를 인상했다. 이른바, 2019년 하반기 들어 기준금리를 인하하기 시작하는 완화의 시대가 다시 도래한 것이다.

2019년까지 미국 경제가 2% 중반 수준의 견고한 성장 기조를 지속했다. 그러나 2020년부터 상당한 수준으로 경기가 급랭할 것으로 국제통화기금(IMF)은 전망했다(IMF, 2019.7). 즉, 미국 경제가 2019년까지는 비교적 견조한 성장세를 이어가고 있지만 2020년에는 미중 무역분쟁과 글로벌 경기 둔화에 따른 불확실성 및 위험이 증폭되고 있는 것이다. 미국의 제조업 지수와 소비자신뢰지수가 크게 하락했고, 신규고용 규모도 크게 축소되는 등 경기후퇴의 경계감이 확대되고 있다. 이에 대해 대응하기 위해서 미국 연준은 2019년 7월과 9월에 기준금리를 인하한 것이다.

제롬 파월 미 연준의장은 2019년 9월 기준금리 인하 결정 후 기자회견을 통해서 “미국 경제는 아직 강하다. 향후에 지속적으로 기준금리를 인하하고자 하는 것이 아니라, 경기가 안 좋아 질것에 대비하기 위한 ‘보험성 인하(insurance cut)’였다. 향후에도 경기흐름의 데이터를 지켜보면서(data-dependent), 적절히 결정(act as appropriate)해 나가겠다”라고 설파했다. 이를 방송을 통해 지켜본 트럼프 대통령은 트위터를 통해 “통화적책이 또 실패(fail again)했다. 제롬 파월은 배짱도 없고(no ‘guts’), 의사결정의 감각도 없고(no sense), 미래 경제를 보는 시아도 없다(no vision)”라며 욕을 했다. 법적으로 독립성이 있는 중앙은행의 결정에 대해 공개적으로 반대 의견을 발표하는 트럼프의 모습은 저자로서도 참 이례적이라고 생각한다. 물론, 중앙은행 총재의 인사권이 있다는 면에서 이러한 압박은 나름 통화정책 의사결정에 영향을 미칠 수 있다고 판단된다.

글로벌 금리인하 도미노, 완화의 시대로 대전환

미국에 이어 주요국 중앙은행들이 통화정책을 완화적으로 전환해 나가고 있다. 중국 인민은행은 2019년 8월과 9월 ‘1년 만기 대출우대금리(LPR·Loan Prime Rate)’를 낮춰 잡았다. 기준금리를 인하한 셈이다. ECB(유럽중앙은행, European Central Bank)와 BOJ(일본은행, Bank of Japan)는 마이너스 국채금리를 도입했다.

신흥국들도 도미노 대열에 동참했다. 홍콩, 브라질, 인도네시아, 뉴질랜드, 인도, 인도네시아, 태국, 터키 등 수많은 신흥국들도 줄줄이 기준금리를 인하했다. 글로벌 경기 전망에 대한 불안감이 커지면서 중앙은행들이 ‘비둘기(통화 완화 선호)’ 신호를 짙게 내고 있다.

기준금리를 인상 혹은 인하하는 결정은 기조의 변화를 뜻한다. 마치 비행기가 이륙하고 착륙하는 것처럼, 한번 이륙하면 상당기간 비행하고 한번 착륙하면 상당기간 체류하는 것이다. 지난달 인상하고 이번 날 인하하는 그런 결정이 아니다. 세계적으로 긴축의 시대에서 완화의 시대로 전환된 것이다. 2019년 하반기에 통화정책 기조가 본격적으로 전환되기 시작했다면, 2020년에는 세계적으로 상당기간 완화적 통화정책을 유지해 나갈 것으로 전망된다.

한국 기준금리, 역대 최저수준으로 인하할까?

2017년 11월과 2018년 11월, 한국이 기준금리를 인상했을 때로 돌아가 보자. 한국경제 여건이 좋아서, 뚜렷한 회복세를 보여서 기준금리를 인상했던 것이 아니다. 한국경제라는 ‘안살림’을 들여다보면, 그때나 지금이나 기준금리를 인하해서 경기를 부양시키는 노력이 요구되는 상황은 매한가지다. 당시 기준금리를 인상했던 이유는 바로 ‘바깥살림’ 때문이다. 즉, 미국이 2017년 3차례, 2018년 4차례나 기준금리를 지속적으로 인상해 오는 과정에서, 한국의 기준금리와 역전하는 현상이 나타났고, 이에 따라 달러화의 가치와 원화의 가치의 격차가 벌어지면서 대규모 외국인 자금유출이 일어났었다. 국내 주가가 크게 흔들리고, 기업들의 자금난이 심각해지는 등 상당한 위험이 초래됐고, 이에 기준금리를 인상했던 것이다.

미국과 주요국들을 비롯해 세계적으로 기준금리를 인하해 나가는 상황 속에, 한국의 기준금리 인하를 위한 여건이 마련된 된 상황이다. 미국이 통화정책을 더 이상 완화적으로 지속하지 않는다면, 한국이 선제적으로 기준금리 인하를 단행할 수는 없는 여건이기 때문이다. 2019년들어 기준금리를 한차례 인하한 한국은행은 10월 들어 추가적인 금리인하를 단행했다. 역사적으로 가장 낮은 1.25% 기준금리 시대에 재진입 하게 되는 것이다.

저자의 10월 23일 발간할 『한 권으로 먼저 보는 2020년 경제전망』에 따르면, 2020년에도 완화적 통화정책을 유지할 것으로 보인다. 한국은행은 목표물가 2%를 달성을 위해 통화정책의 방향성을 선정하고, 이를 통해 디플레이션 우려 또한 막아 내며, 경기를 부양하기 위해 의사결정 해 나갈 것으로 보인다. 확장적인 재정정책과 함께 맞물려 완화적 통화정책이 경기 부양적으로 작용할 것으로 전망된다. 다만, 1.25% 이하로 기준금리를 인하하기에 상당한 부담이 되는 상황이기 때문에, ‘바깥살림’을 적절히 고려해 지속적으로 동결하거나, 한 차례정도 추가 기준금리 인하를 단행 할 수 있다고 판단된다.

완화의 시대로 전환된 2020년의 대응

통화정책이 실효성 있도록 하기 위해서는 재정정책도 경기부양에 집중될 필요가 있다. 기업들의 신규투자를 유인할 수 있도록 R&D 예산과 산업 부문 재정이 확대 편성돼 뚜렷한 경기부양 효과를 거둘 수 있도록 해야 한다. 이미 기획재정부가 편성한 2020년 예산안이 국회에 넘어가 최종 예산이 결정되는 시점을 앞에 두고 있는 상황이다. 경제회복에는 진보와 보수도 없고, 여당과 야당도 없다. 2019년 들어, IMF와 OECD 등의 주요 기관들도 한국경제에 확장적 재정정책이 필요함을 수차례 강조해 왔다. 경기부양을 위해서 활용 가능한 모든 정책들을 총동원해야 하겠다.

금리의 변화는 그 밖의 모든 자산가치의 변화를 뜻하고, 기업들의 투자와 고용에도 상당한 영향을 미친다. 또한 기준금리에 대한 결정은 기업들의 자기자본 의존도를 결정하는 등 재무전략 관점에도 고려돼야 할 사항들이 많다. 세계 주요국들이 기준금리를 인하 혹은 동결하는 결정을 내릴 때마다 환율, 주가, 국제유가 등의 거시경제 변수들이 급등락 할 것이다. 기업들은 기준금리 인하 및 동결 등의 여건을 지속적으로 모니터링하고, 시장의 흐름에 맞는 선제적 대응력을 갖추어 나가야 할 때다.

기업들은 통화정책과 재정정책의 기조 전환에 주목해야 한다. 특히, D.N.A(Data, Network, AI) 분야의 신산업을 육성하고, ‘소부장(소재, 부품, 장비) 국산화’를 위한 정책지원이 집중될 예정이다. 외국기업을 국내 유치할 뿐만 아니라, 한국기업들의 생산시설을 국내 유인하기 위한 정책들도 확대될 전망이다. 규제샌드박스와 규제자유특구 지정 등을 통해 완화된 규제환경에서 기업들이 적극적으로 신산업에 진입할 수 있도록 여건을 마련해 나가고 있다. 낮은 금리 여건과 정부 지원을 등을 활용해 신산업 진출과 성장의 기회를 포착해 나가야 한다.

< 물류와 경영 >

선박운항스케줄

인기 스케줄

-

BUSAN

MANZANILLO(MEX)

MANZANILLO(MEX)선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Seaspan Raptor 04/29 05/15 HMM Msc Iva 04/30 05/16 HMM Maersk Eureka 04/30 05/20 MAERSK LINE -

BUSAN

TOKYO선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Bal Star 04/30 05/03 Pan Con Dongjin Venus 04/30 05/03 Heung-A Dongjin Venus 04/30 05/03 Dong Young -

BUSAN

DAFENG선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Josco Xingfu 04/30 05/02 Doowoo Jiang Yuan Yuan Bo 05/07 05/09 Doowoo Josco Xingfu 05/14 05/16 Doowoo -

BUSAN

ENSENADA선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent One Orinoco 05/01 05/14 HMM Posorja Express 05/04 05/21 MSC Korea Cosco Shipping Seine 05/06 05/18 CMA CGM Korea -

BUSAN

LAZARO CARDENAS선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Seaspan Raptor 04/29 05/19 HMM Msc Iva 04/30 05/17 HMM Maersk Eureka 04/30 05/22 MAERSK LINE

- 출발항

-

- 도착항

-

많이 본 기사

- 기획/ ‘코로나특수 소멸’ 컨선사들 지난해 영업실적 일제히 악화“국내 최대항 부산이 최적지” 한국해양大, 해사법원 설립 간담회佛 CMA CGM 에어카고, 아시아-북미간 태평양 노선 화물기 운항 개시BDI 1804포인트…중대형선 시장서 시황 침체케이엔, 물류창고 최적화 솔루션 앞세워 해외시장 공략대한항공, 캐나다 웨스트젯항공과 공동운항 협력 확대그리스 다나오스, 대한조선 건조 8000TEU급 컨선 3척 동시명명한국선박금융 이종익 신임 대표이사 취임IPA, 인천항 자동차 부품 수출 물류 활성화 방안 모색고용부·조선사 8곳, 안전보건협의체 구성해 중대재해 막는다

- 수에즈운하청장, 친환경항만 조성 논의차 울산항만공사 방문‘선별수주 효과’ 한화오션, 1분기 영업익 529억…흑자전환여수·광양항, 소형 선박 통항 안전성 제고 ‘앞장’해운조합, 2024년 내항화물운송사업 등록업체 책자 발간해양교통안전공단, 친환경인증선박 보급사업 5월 시행관세상식/ 버려진 폐자원, 손쉽게 FTA완전생산기준 활용인천-다롄 항로, 4년 2개월 만에 여객 재개해양환경공단, 소형어선 선저폐수 방문 무상 수거 실시우즈벡 정부서 CJ대한통운 인천GDC 견학부산항만공사, 2024년도 제2차 ‘컨’터미널운영사 사장단 간담회 실시

스케줄 많이 검색한 항구

해사물류 통계 ![]()

COPYRIGHTⓒ 2014 KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

COPYRIGHTⓒ 2015

KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

0/250

확인