![]()

-

뉴스

-

- Hactl Launches Autonomous Ramp Vehicle Operations

- Hong Kong Air Cargo Terminals Limited (Hactl) – Hong Kong’s largest independent cargo handler – is progressing its plan to introduce Autonomous Electric Tractors (AETs) to its ramp operations in 2024. Hactl has signed a Memorandum of Understanding (MOU) w...

-

- Maersk’s New Warehouse in Sri Lanka to Strengthen...

- The new 100,000 sq. ft. facility, with export consolidation and 3PL services, lies close to key manufacturing hubs, consumption markets, and port infrastructure for quick turnaround times. A.P. Moller – Maersk (Maersk) today inaugurated its brand new warehouse in...

-

- ONE Hosted 3rd Container Shipping Summit in Nagasak...

- Ocean Network Express (ONE) proudly hosted the 3rd Container Shipping Summit at Dejima, Nagasaki on 26 March 2024, in collaboration with Anchor Ship Partners Co.,Ltd., The Juhachi-Shinwa Bank,Ltd., and KOZO KEIKAKU ENGINEERING INC. It has been a year since the first su...

-

- Qatarenergy Enters Time Charter Agreements with Nak...

- QatarEnergy signed time-charter party (TCP) agreements with Qatar Gas Transport Company Limited (Nakilat) for the operation of 25 conventional-size LNG vessels as part of the second ship-owner tender under QatarEnergy’s historic LNG Fleet Expansion Program. The agree...

-

- 운항스케줄

-

오피니언

2019-12-03 16:20

내년 컨선시장 전망 ‘무역분쟁·공급과잉·완전경쟁’ 삼중고

공급 증가율 3%로 수요 2.4% 웃돌아

케이프 부진 vs 파나막스·수프라막스 개선

내년 컨테이너시장은 공급이 수요를 앞지르는 가운데, 북미는 무역분쟁, 유럽은 공급과잉, 아시아역내항로는 완전 경쟁 등이 시황 개선에 최대 걸림돌로 작용할 것으로 전망된다.

최건우 한국해양수산개발원(KMI) 전문연구원은 지난달 28일 서울 웨스틴조선호텔에서 열린 ‘세계 해운전망 세미나’에서 내년도 기간항로 평균운임을 북미서안 1400~1500달러(40피트 컨테이너), 유럽 700~800달러(20피트 컨테이너)로 전망했다. 북미서안은 올해 평균 1533달러 대비 소폭 하락하고, 유럽은 올해의 745달러와 유사하거나 하회할 것으로 예상했다.

원양항로는 공급이 수요를 웃돌며 내년에도 쉽지 않은 한 해가 될 것으로 보인다. 북미는 미중 무역분쟁 협상으로 불확실성이 제거될 경우 운임 인상 가능성이 있겠지만 유럽은 초대형 컨테이너선의 인도량 증가로 운임 반등에 어려움을 겪을 것으로 우려된다.

내년 북미는 2019년 대비 수요는 2.2% 공급은 2.5%, 유럽은 수요는 2% 공급은 6% 증가할 것으로 예상됐다. 북미는 선박대형화에 따른 캐스케이딩(선박 전환배치)에도 스크러버(배기가스 정화장치) 장착으로 공급 감소가 기대되는 반면, 유럽은 1만8000TEU급 이상을 중심으로 약 44만TEU의 신조선이 인도돼 공급 과잉이 지속된다는 예측이다. 특히 유럽은 대형선의 평균 선령이 4~5년으로 낮아 해체 수요가 발생하지 않을 것이라는 점도 선사들에게 악재로 작용할 것으로 보인다.

원양과 더불어 근해항로도 내년에 가시밭길을 걸을 것으로 보인다. 아시아역내항로는 참여 선사만 62개에 달하며 완전경쟁시장으로 변모한 지 오래다.

최 연구원은 동남아항로 평균운임은 145~160달러(20피트 컨테이너)로 전망했다. 2019년 대비 수요와 공급은 각각 3% 4.1% 증가할 것으로 관측됐다. 다수의 참여 선사들이 무한 경쟁해 운임 상승에 한계가 있을 거란 설명이다.

특히 그는 시장 집중도를 평가하는 허핀달허슈만지수(HHI)를 언급하며 아시아역내항로의 화물유치 경쟁이 가장 치열하다고 분석했다. HHI지수는 수치가 낮을수록 경쟁이 심하다는 걸 의미한다. 올해 아시아역내항로의 HHI지수는 898을 나타냈다. 반면 유럽항로는 1478, 북미항로는 1170이었다.

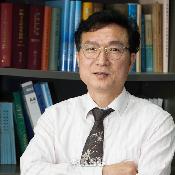

| ▲KMI 최건우 전문연구원 |

최 연구원은 전 세계 컨테이너 물동량은 전년 대비 2.4% 증가한 약 2억TEU를 기록할 것으로 내다봤다. 글로벌 해운분석기관인 드류리 클락슨 IHS마킷이 각각 전망한 4% 3.2% 2.6%보다 낮은 증가율이다. 중국, 신흥국 등 물동량 창출 능력이 높은 국가들의 경제성장률 감소로 컨테이너 증가세가 둔화될 거란 설명이다.

반면 내년 전 세계 컨테이너 선복 증가율은 수요를 웃도는 3%를 기록할 것으로 추정됐다. 내년에만 약 180척 105만TEU가 해운시장에 신규 공급된다. 반면 해체량은 2019년과 유사한 약 15만~20만TEU 내외로 예측돼 공급과잉 해소에 큰 도움을 주지 못할 것으로 보인다.

내년 아시아-북미 컨테이너 물동량은 1년 전과 비교해 2.2% 증가하며 지난해와 유사할 것으로 예측됐다. 드류리와 IHS의 전망인 3.2% 2.7%보다는 낮지만 클락슨의 -0.8% 대비 높은 수준이다. 이달 미국의 대(對)중국 추가 관세가 부과될 경우 내년 북미항로 시황에 악영향을 미칠 것으로 보인다.

유럽항로는 물동량 증가율이 크게 둔화될 전망이다. KMI는 내년 아시아-유럽 컨테이너 물동량 증가율이 2%를 기록할 것으로 예상, 해운분석기관 중에서 가장 암울한 전망을 내놨다. 이와 비교해 IHS는 3.1%, 드류리와 클락슨은 각각 2.7% 2.6%로 관측했다.

아시아역내항로는 GDP 및 컨테이너물동량 간의 탄성계수 하락으로 물동량 창출 능력이 약화되면서 3%의 증가율을 나타낼 것으로 추정됐다. 클락슨은 4%로 조사기관 중에서 가장 높은 수치를 전망한 반면, IHS는 2.5%를 낼 것으로 판단했다.

이 밖에 최 연구원은 해운시장 주요 이슈로 국제해사기구(IMO)의 황산화물(SOx) 배출규제를 언급하며 내년 하반기부터 고유황유(HFO)와 저유황유(VLSFO)의 가격 차이가 좁혀질 것으로 내다봤다.

그는 “올 초 가격 차이가 t당 100달러 이하였는데 지금은 200달러 전후를 나타내고 있고 향후 250달러까지도 벌어질 것으로 예상된다”며 “가격은 내년 상반기까지 벌어진 다음 점차 안정화되면서 하반기부터 차이가 좁혀질 것으로 보인다”고 밝혔다.

더불어 최 연구원은 외국적선사의 아시아역내시장 점유율 확대와 관련해 2009년 50 대 50이었던 글로벌 선사와 국적선사의 비중이 올해 56 대 44로 크게 변화했다고 말했다.

그는 “신조 발주량을 보면 국적선사는 15~20척 안팎인 반면, 대만 완하이라인만 해도 30척을 웃돈다”라며 “효율성이 높은 신조선이 투입되면 국적선사들이 힘들 거란 우려도 나오고 있다”고 말했다.

| ▲팬오션 윤석홍 실장 |

내년 케이프시장 시황 부진 전망

내년 케이프 벌크선시장은 선대 증가율이 물동량 증가율을 넘어서며 시황이 부진할 것으로 전망됐다. 발표를 맡은 팬오션 윤석홍 실장은 내년 케이프 선대 증가율이 4.9%로 물동량인 2.8%를 웃돌 것으로 점쳤다.

철광석은 브라질 수출 정상화와 중국 철광석 수입 수요 유지가 전망돼 전년 대비 2.1% 증가한 14억8700만t을 기록할 것으로 예상했다. 기니 보크사이트는 생산량이 20% 증가한 710만t, 수출량은 21% 증가한 650만t이 전망됐다.

KMI 황수진 연구원은 내년 파나막스(7만t급 안팎)와 수프라막스(5만t급 안팎) 연평균 운임을 전년 대비 5% 상승한 1만1500달러, 9900달러로 각각 전망했다.

파나막스시장에선 긍정적인 요인으로 아시아지역의 석탄 수요 증가, 곡물 생산량·소비량 증가와 재고량 감소, 중국의 미국산 대우 수입 재개 조짐을, 부정적 요인으로 전 세계의 에너지산업 탈탄소화 움직임, 무역분쟁 지속, 선박연료유 교체 등을 각각 꼽았다. 수프라막스시장에선 중국 인도 등의 신흥국 중심 경기 활성화와 리튬배터리 수요 증가, 선박 해체량 증가를 긍정적 요인으로, 인도네시아 니켈 원광 수출금지, 선박연료유 교체를 부정적 요인으로 들었다.

유조선시장을 맡은 한바다코퍼레이션 이성구 팀장은 무역 패턴 변화에 따른 톤마일 증가와 환경규제에 대응한 스크러버 장착 러시 지속, 미중 무역분쟁과 이란 경제제재로 연결된 중국 코스코의 선박 제재로 2020년 시황 강세가 전망된다고 밝혔다.

“해운시장서 생존하려면 정체성 파악해야”

내년 시황 전망에 앞서 진행된 세계 해운 이슈 세션에서는 발빠르게 변화하고 있는 해운시장에서 생존하려면 기업의 정체성에 대한 고민이 필요하다는 주장이 나왔다.

동아대학교 최형림 교수는 주제발표를 통해 “스마트 기술의 부분적 도입 및 활용 차원이 아닌 근본적이고 혁신적인 대응이 필요하다”며 “스마트 기술, 서비스 제공 기업으로의 전환 가능성까지 검토해야 한다”고 주장했다.

글로벌 선사들의 행보는 국내 해운시장에 많은 시사점을 남기고 있다. 머스크는 35만개의 냉동 컨테이너에 IoT(사물인터넷) 디바이스를 설치해 실시간 모니터링을 실시하는 한편, 최근 무역 블록체인 플랫폼 개발을 위한 IT기업을 설립했다. CMA-CGM은 벤처기업 트랙센스와 컨테이너의 위치와 상태를 확인할 수 있는 서비스를 시작한 데 이어 IBM과 합작해 선사 및 선박운영관련 핵심 IT시스템을 개발하고 공급하기 위한 IT기업을 설립했다.

최 교수는 “정부에선 해운물류 스마트화 정책 추진 및 지원이, 대학에선 기술과 도메인을 아는 전문인력 양성 및 교육이, 협회에선 기업활동을 위한 환경조성 및 제공이 필요하다”고 말했다.

IMO의 황산화물 규제 대응책 중 하나인 저유황유의 가격 폭등은 억제될 것으로 전망돼 선사들에게 호조로 작용할 것으로 보인다.

에너지경제연구원 이달석 본부장은 ‘중동정세변화가 에너지시장에 미치는 영향’이란 주제발표에서 “이란 원유 수출 제재와 중동 OPEC 감산으로 타이트한 고유황 원유 수급에다 미국의 저유황 경질원유 공급 증가로 석유시장의 공급과잉이 예상돼 저유황유 가격 폭등을 억제할 것으로 예상된다”고 말했다.

중국 학계에서는 내년 벌크선과 스마트기술을 해운시장 호조 요인으로 꼽았다. 에너지와 관련한 물동량이 증가하며 건화물선시장에서 새로운 수요가 창출되는 한편, 스마트기술 개발이 미래 해운시장 투자에 긍정적인 영향을 미칠 거란 설명이다.

상하이해사대학 쇼우 젠밍 교수는 “아직 어려움이 가시적으로 보이진 않지만 향후엔 수면으로 드러날 것”이라며 “국제해운시장에서 공급과 수요가 각각 다르게 나타날 전망”이라고 말했다. 더불어 미중 무역분쟁과 관련해 그는 “중국은 미국 외에 다른 수요를 찾아야할 필요가 있다”면서 “향후에는 일대일로 정책이 영향을 미쳐 아시아-유럽 물량이 증가할 것으로 전망된다”고 언급했다.

< 최성훈 기자 shchoi@ksg.co.kr >

선박운항스케줄

인기 스케줄

-

BUSAN

LOS ANGELES

LOS ANGELES선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent President Kennedy 04/23 05/04 CMA CGM Korea Ym Wholesome 04/27 05/10 HMM Hyundai Saturn 04/28 05/11 HMM -

BUSAN

HAMBURG선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Cma Cgm Kimberley 04/20 06/02 CMA CGM Korea One Treasure 04/26 06/10 Tongjin One Treasure 04/26 06/10 Tongjin -

BUSAN

SAN ANTONIO선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Maersk Londrina 04/21 05/27 MAERSK LINE Wan Hai 289 04/25 06/19 Wan hai Cma Cgm Bali 04/26 05/25 CMA CGM Korea -

BUSAN

NEW YORK선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Cosco Pride 04/22 05/16 CMA CGM Korea Al Qibla 04/24 05/23 HMM Maersk Sarat 04/26 05/23 MSC Korea -

BUSAN

KARACHI선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Kmtc Colombo 04/20 05/14 T.S. Line Ltd X-press Cassiopeia 04/22 05/14 Heung-A Hyundai Force 04/22 05/17 Sinokor

- 출발항

-

- 도착항

-

많이 본 기사

- ‘친환경선박 100% 싹쓸이’ 한국조선, 수주액 3년만에 세계 1위카타르 LNG선 프로젝트 2라운드 종료…44척 발주컨운임지수 5주째 1700선 유지…호주·남미 17% 급등獨 DB쉥커, 지난해 영업익 1.6조…39%↓세방, 美 법인 설립으로 해외물류사업 확대싱가포르 EPS, 친환경선단 확충 속도…발주량 108척까지 늘려70돌 맞은 해운협회, ‘2050년 지배선단 2배 성장’ 비전 제시홍콩 OOCL, 1분기 매출액 2.7조…전년比 9%↓CJ대한통운, ‘식량위기국 쌀 원조’ 7년 연속 운송 맡는다한국파렛트풀, 이차전지 산업에 ‘재사용’ RRPP 풀링시스템 확대

- 현대글로비스, 400억규모 물류자동화시스템 수주IPA, 공공기관 동반성장 평가서 PA 최초 3년 연속 ‘최우수’ 등급 달...HD현대미포, 한컴그룹과 선박용 배터리 화재 감시시스템 개발IPA, 인천항 입주·협력기업 대상 동반성장 상생펀드 운영CJ대한통운, 싱 물류기업 ‘닌자밴’ 맞손…‘동남아 역직구’ 공략에어프랑스-KLM, 브뤼셀 미디역 '에어&레일 터미널' 신규 개장하마드 국제공항, 2024 스카이트랙스가 뽑은 ‘세계 최고의 공항’한국해양大 정영석교수, 제25회 부산문화대상 수상해수부·BPA, 제11회 해양수산 비즈니스·공공서비스 공모전 연다조선해양기자재연구원, 해군과 군수품 품질향상 힘 모은다

스케줄 많이 검색한 항구

해사물류 통계 ![]()

COPYRIGHTⓒ 2014 KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

COPYRIGHTⓒ 2015

KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

0/250

확인