![]()

-

뉴스

-

- Hapag-Lloyd Uses Shore Power in the Port of Hamburg

- Hapag-Lloyd, the world’s fifth-largest container shipping company, has signed an agreement with the Hamburg Port Authority (HPA) on the use of shore power in the Port of Hamburg. With this agreement, the company confirms that it will use the available infrastructure ...

-

- Yang Ming And Psa International Partner To Advance ...

- Yang Ming Marine Transport Corporation (Yang Ming) and PSA International (PSA) have signed a Memorandum of Understanding (MOU) to jointly accelerate the adoption of low-carbon solutions across the maritime value chain. The agreement was officially signed by Mr Ivan Chi...

-

- Union Minister Sonowal Unveils Maersk’s First Ind...

- A.P. Moller – Maersk, the world's leading integrated shipping and logistics company, today achieved a historic milestone in India's maritime sector by becoming the first international shipping line to procure an export-import (EXIM) shipping container man...

-

- OOCL Wisdom Completes First Green Methanol Bunkerin...

- ?Orient Overseas Container Line Ltd. (OOCL)'s first methanol dual-fuel containership, OOCL Wisdom, today completed its first green methanol bunkering and commenced its maiden voyage at Qingdao Port, marking another milestone in the company's fleet development a...

-

- 운항스케줄

-

오피니언

2020-05-29 14:03

창간특집 기획취재/ 해운물류시장 코로나사태로 울고 유가하락에 웃어

해운사 1분기 실적 외형 줄고 수익 개선

언택트 확산으로 택배시장 활황

올해 해운시장은 신종 코로나바이러스 감염증(코로나19) 사태로 심각한 부진을 겪었다. 특히 벌크선 시장의 침체가 두드러지는 모습이다. 다만 유가 하락으로 선사들의 경영환경은 시장상황에 견줘 비교적 양호한 것으로 평가된다.

벌크선 직격탄 vs 컨선 공급조절로 방어

올해 벌크선 운임은 코로나 사태의 직격탄을 맞았다. 1~5월 평균 벌크선운임지수(BDI)는 591로, 1년 전의 833에 비해 29% 하락했다. 지난해 같은 기간 발레의 광산댐 붕괴사고로 1000포인트선 아래로 떨어졌던 벌크선 운임은 2년 연속 30% 안팎의 급강하를 시현했다. 특히 케이프사이즈 평균운임은 지난해 8559달러에서 5175달러로 39% 급락했다. 파나막스와 수프라막스 평군운임도 각각 5554달러 5618달러를 기록하며 30%에 가까운 하락세를 보였다.

컨테이너선은 선사들의 적극적인 공급 조절 정책으로 운임 하락을 방어한 것으로 나타났다. 컨테이너선운임지수(SCFI) 5개월 평균치는 822에서 897로 9% 상승했다. 지난해 같은 기간 7%의 상승세를 보여준 컨테이너선 시장 운임은 코로나 여파에도 2년 연속 견실한 상승곡선을 그렸다. 다만 항로별로 보면 희비가 엇갈린다. 아시아발 지중해항로 평균운임은 지난해보다 17% 상승한 953달러를 기록하며 선전했다. 북유럽항로 운임도 794달러에서 841달러로 6% 상승하며 800선을 넘어섰다.

반면 미서안 평균운임은 1643달러에서 1560달러로 5% 하락했다. 미동안 평균운임도 2750달러에서 2747달러로 소폭 하락했다. 올해 1분기 중국발 미국행 물동량은 코로나 후유증으로 21%나 감소했다. 향후 전망은 밝지 않다. 해운조사기관들이 올해 물동량이 코로나 사태의 영향으로 12% 안팎으로 감소한다고 전망하고 있다. 재점화 양상을 보이고 있는 미국과 중국의 무역분쟁도 시황에 부정적이다.

다만 유가가 큰 폭으로 하락했다는 점은 어둠의 터널을 지나고 있는 선사들에게 한 줄기 등불이 되고 있다. 5개월 평균 싱가포르 선박연료유 평균 가격은 258달러로, 1년 전에 견줘 38% 떨어졌다. 2017년 320달러에서 2018년 394달러 지난해 419달러로 2년 연속 상승곡선을 그렸던 연료유 가격은 오랜만에 하락세로 전환하며 선사들에게 힘을 보탰다. 한국시장 기준 평균가격도 지난해 449달러에서 올해 309달러로 31% 급락했다.

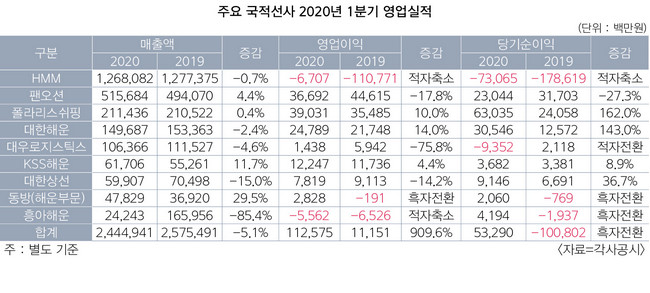

국적선사들은 외형 하락에도 내실은 나아진 것으로 나타났다. 1분기 실적을 발표한 9개 선사의 매출 총액은 5% 감소한 2조4449억원, 영업이익 합계는 10배 성장한 1125억원을 각각 기록했다. 9개 선사 중 6곳에서 수익성을 개선한 성적표를 받아들었다. 폴라리스쉬핑 대한해운 KSS해운은 영업이익 성장을 신고했고 동방(해운부문)은 흑자 전환하는 기쁨을 맛봤다.

HMM(옛 현대상선)과 흥아해운은 적자폭을 줄였다. 팬오션과 대우로지스틱스 2곳만 영업이익 역성장을 냈다. 매출액은 9곳 중 5곳에서 하락세를 띠었다. HMM과 흥아해운 대한해운 대한상선 대우로지스틱스 등이다. 특히 흥아해운은 컨테이너선사업을 장금상선에 넘기면서 외형이 7분의 1로 줄어들었다. KSS해운과 폴라리스쉬핑은 장기수송계약을 배경으로 외형과 내실 성장의 두 마리 토끼를 잡았다.

‘컨’선시장 무역분쟁에 코로나까지 ‘엎친데 덮친격’

올해 상반기 원양항로 취항선사들은 미중 무역분쟁에 코로나19 사태로 혼돈을 터널을 지나고 있다. 1분기엔 대내외 악재에도 대체로 무난한 영업 실적을 받아들었다. 선복관리에 따른 비용절감과 유가하락 등이 실적개선 배경으로 꼽혔다. 다만 선사들은 코로나 여파가 본격화된 2분기부터 물동량이 크게 줄어들면서 올 한 해 실적이 어두울 것으로 내다보고 있다.

머스크의 올해 1분기 해상운송 사업부문은 매출액 72억3000만달러(약 8조9000억원), 이자·세금·감가상각 전 이익(EBITDA) 11억7500만달러(약 1조4500억원)를 각각 달성했다. 매출액은 전년 70억1500만달러와 비교해 3% 증가했고 EBITDA는 전년 9억4000만달러 대비 25% 성장했다. 코로나 여파로 컨테이너 수송량은 줄었지만 국제해사기구(IMO)의 황산화물(SOx) 규제에 따른 할증료 도입에 운임 상승이 수익 개선으로 이어졌다.

하파크로이트는 같은 분기 영업이익 1억7600만달러(약 2200억원), 순이익 2700만달러(약 330억원)를 각각 거뒀다. 영업이익은 전년 1분기 2억4300만달러에서 28% 후퇴한 실적을 신고했으며, 순이익도 지난해 1분기 1억900만달러에서 75.2% 급감했다. 컨테이너 수송량이 300만TEU를 돌파한 데다 평균 운임이 상승한 게 외형 확대 배경으로 꼽힌다.

양밍해운의 1분기 매출액은 전년 350억7600만대만달러 대비 1.2% 감소한 346억4200만대만달러(약 1조4200억원)를 기록했다. 순손실 역시 전년 1분기 6억8200만대만달러에서 8억1800만대만달러(약 340억원)로 적자폭이 확대됐다. 영업이익은 전년 대비 3배 증가한 2억3400만대만달러(약 100억원)를 달성했다. OOCL은 올해 1분기 매출액이 전년 동기 14억6000만달러 대비 5.5% 증가한 15억4000만달러(약 1조8800억원)를 기록했다.

미중 무역분쟁 여파에 코로나19 사태까지 터진 탓에 원양항로를 바라보는 선사들의 시선은 싸늘하기만 하다. 코로나 사태 이후 최대 화주인 화물 수입을 중단한 중국이 불가항력을 선언한 데다 공장들의 휴업이 늘면서 물동량 증가에 직격탄을 날렸다. 문제는 중국에서 시작된 코로나가 전 세계로 퍼지면서 선사들의 불확실성이 커졌다는 점이다. 물동량 감소는 곧 선사들의 영업손실로 이어지기 마련이다.

해운분석기관 시인텔은 선사들이 코로나 여파로 매주 30만~35만TEU의 물동량 감소를 겪고 있다고 분석했다. TEU당 평균 운임을 1000달러라고 가정할 경우 해운시장 전체 기준 주간 3억~3억5000만달러에 달하는 손실이 발생할 거란 설명이다. 알파라이너도 코로나 여파로 중국의 1분기 컨테이너 물동량이 최소 600만TEU 이상 감소할 것으로 예상한 데 이어 올 한 해 해상 물동량이 전년 대비 0.7% 감소할 것으로 내다봤다. 물동량에도 변화가 감지되고 있다. 북미항로 물동량은 지난해 10월 이후 7개월 연속 감소세다.

미국 통관조사기관인 데카르트데이터마인에 따르면 4월 아시아 10개국발 미국행(수출항로) 물동량은 전년 동월 대비 0.7% 감소한 125만4300TEU를 기록했다. 1~4월 누계 물동량은 6% 감소한 474만2200TEU였다. 유럽항로 물동량은 코로나 직격탄을 맞으며 미국발 금융위기 이후 가장 낮은 실적을 냈다. 컨테이너트레이드스터티스틱스(CTS)에 따르면 2월 아시아 16개국발 유럽 54개국행(유럽수출항로) 컨테이너 물동량은 68만8874TEU를 기록, 전년 동월 대비 32% 감소했다. 4개월 연속 역성장하며 리먼브러더스 파산으로 촉발된 글로벌 금융위기 이후 가장 낮은 수준을 기록했다.

올해 상반기 원양항로 취항선사들은 미중 무역분쟁에 코로나19 사태로 혼돈을 터널을 지나고 있다. 1분기엔 대내외 악재에도 대체로 무난한 영업 실적을 받아들었다. 선복관리에 따른 비용절감과 유가하락 등이 실적개선 배경으로 꼽혔다. 다만 선사들은 코로나 여파가 본격화된 2분기부터 물동량이 크게 줄어들면서 올 한 해 실적이 어두울 것으로 내다보고 있다.

머스크의 올해 1분기 해상운송 사업부문은 매출액 72억3000만달러(약 8조9000억원), 이자·세금·감가상각 전 이익(EBITDA) 11억7500만달러(약 1조4500억원)를 각각 달성했다. 매출액은 전년 70억1500만달러와 비교해 3% 증가했고 EBITDA는 전년 9억4000만달러 대비 25% 성장했다. 코로나 여파로 컨테이너 수송량은 줄었지만 국제해사기구(IMO)의 황산화물(SOx) 규제에 따른 할증료 도입에 운임 상승이 수익 개선으로 이어졌다.

하파크로이트는 같은 분기 영업이익 1억7600만달러(약 2200억원), 순이익 2700만달러(약 330억원)를 각각 거뒀다. 영업이익은 전년 1분기 2억4300만달러에서 28% 후퇴한 실적을 신고했으며, 순이익도 지난해 1분기 1억900만달러에서 75.2% 급감했다. 컨테이너 수송량이 300만TEU를 돌파한 데다 평균 운임이 상승한 게 외형 확대 배경으로 꼽힌다.

양밍해운의 1분기 매출액은 전년 350억7600만대만달러 대비 1.2% 감소한 346억4200만대만달러(약 1조4200억원)를 기록했다. 순손실 역시 전년 1분기 6억8200만대만달러에서 8억1800만대만달러(약 340억원)로 적자폭이 확대됐다. 영업이익은 전년 대비 3배 증가한 2억3400만대만달러(약 100억원)를 달성했다. OOCL은 올해 1분기 매출액이 전년 동기 14억6000만달러 대비 5.5% 증가한 15억4000만달러(약 1조8800억원)를 기록했다.

미중 무역분쟁 여파에 코로나19 사태까지 터진 탓에 원양항로를 바라보는 선사들의 시선은 싸늘하기만 하다. 코로나 사태 이후 최대 화주인 화물 수입을 중단한 중국이 불가항력을 선언한 데다 공장들의 휴업이 늘면서 물동량 증가에 직격탄을 날렸다. 문제는 중국에서 시작된 코로나가 전 세계로 퍼지면서 선사들의 불확실성이 커졌다는 점이다. 물동량 감소는 곧 선사들의 영업손실로 이어지기 마련이다.

해운분석기관 시인텔은 선사들이 코로나 여파로 매주 30만~35만TEU의 물동량 감소를 겪고 있다고 분석했다. TEU당 평균 운임을 1000달러라고 가정할 경우 해운시장 전체 기준 주간 3억~3억5000만달러에 달하는 손실이 발생할 거란 설명이다. 알파라이너도 코로나 여파로 중국의 1분기 컨테이너 물동량이 최소 600만TEU 이상 감소할 것으로 예상한 데 이어 올 한 해 해상 물동량이 전년 대비 0.7% 감소할 것으로 내다봤다. 물동량에도 변화가 감지되고 있다. 북미항로 물동량은 지난해 10월 이후 7개월 연속 감소세다.

미국 통관조사기관인 데카르트데이터마인에 따르면 4월 아시아 10개국발 미국행(수출항로) 물동량은 전년 동월 대비 0.7% 감소한 125만4300TEU를 기록했다. 1~4월 누계 물동량은 6% 감소한 474만2200TEU였다. 유럽항로 물동량은 코로나 직격탄을 맞으며 미국발 금융위기 이후 가장 낮은 실적을 냈다. 컨테이너트레이드스터티스틱스(CTS)에 따르면 2월 아시아 16개국발 유럽 54개국행(유럽수출항로) 컨테이너 물동량은 68만8874TEU를 기록, 전년 동월 대비 32% 감소했다. 4개월 연속 역성장하며 리먼브러더스 파산으로 촉발된 글로벌 금융위기 이후 가장 낮은 수준을 기록했다.

코로나發 불확실성 무더기 임시결항으로 맞대응

불확실성을 조금이라도 줄여보고자 선사들이 선택한 전략은 선복 감축이었다. 선사들은 올 들어 단 한 달도 빠지지 않고 블랭크세일링(임시휴항)을 단행했다. 수요 하락세가 완연히 나타나자 기간항로를 중심으로 대규모 감편을 추진한 것이다. 머스크와 MSC가 2만3000TEU급 12척을 투입하고 있는 스완(AE2)의 선복을 줄인 데 이어 주요 선사들도 결항 계획을 잇따라 발표했다. 2분기에 예정된 결항만 250항차를 웃돈다. 영국 조사기관인 드류리에 따르면 4월 얼라이언스별 결항수는 2M 14항차, 오션얼라이언스(OA) 20항차, 디얼라이언스 29항차다. 기타 선사가 3항차를 쉬는 것을 포함해 이달 동안 66항차가 정해진 일정을 건너뛴다.

코로나19로 수요가 침체된 상황에서 연료유 가격이 급락하며 선사들은 희망봉으로 뱃머리를 돌렸다. 유럽항로는 희망봉 경유 전략을 앞세운 선사들의 선복조절 노력으로 운임 반등에 성공했다. 상하이해운거래소에 따르면 5월15일자 상하이발 북유럽행 운임은 20피트 컨테이너(TEU)당 831달러를 기록, 전월 725달러와 비교해 100달러 이상 상승했다. 두 달 만에 800달러대에 재진입한 가운데, 선사들은 성수기를 앞두고 운임 담금질에 돌입했다. 프랑스 알파라이너에 따르면 3월 말부터 5월 초까지 20편이 희망봉을 경유하는 서비스로 파악됐다. 아시아-유럽 서안 3편, 동안 9편, 아시아-북미동안 8편이다. 2M 디얼라이언스 오션얼라이언스 모두 희망봉을 경유하고 있다. 수에즈운하 대비 운항일수가 상대적으로 긴 희망봉을 경유해 선복감축 효과를 노리겠다는 선사들의 전략이다.

2자물류기업, 1분기 영업실적 ‘청신호’…외형 커져

예상치 못했던 코로나19의 발발로 중국 공장이 중단되자 글로벌 가치사슬이 흔들리고 있지만 실질적인 피해는 크지 않았다는 게 국내 포워더(국제물류주선업체)의 평가다. 다만 코로나 팬데믹이 2분기부터 본격화되면서 피해상황이 속출하고 있어 향후 시계는 불투명한 상황이다. 영국 해운조사기관인 트랜스포트인텔리전스(Ti)는 올해 세계 포워딩시장 성장률이 최대 7.5%까지 하락할 것으로 분석했다. 연간 성장률은 최악의 경우 항공화물 7.7% 해상화물 7.3%의 감소율을 보일 것으로 관측했다.

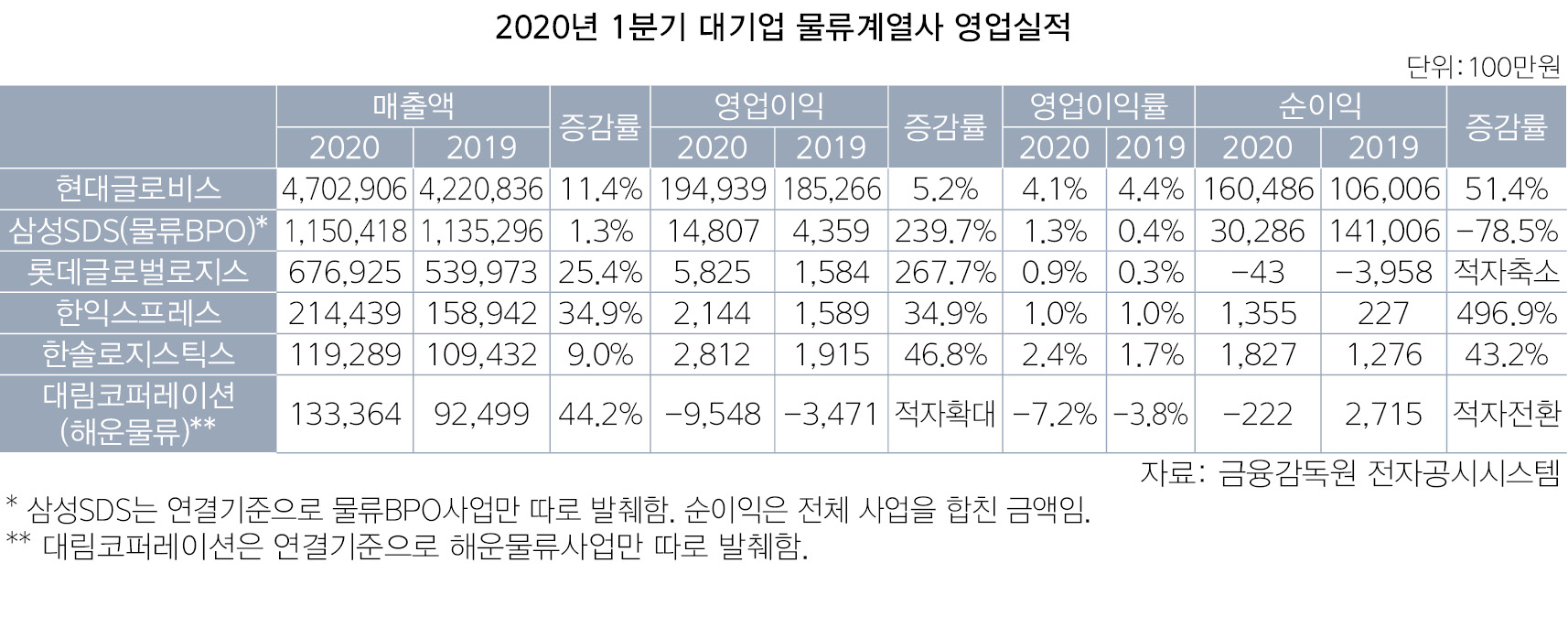

국내 주요 대기업 물류계열사들은 올해 1분기 연결기준 영업 실적이 대체로 개선된 모양새다. 금용감독원에 따르면 국내 주요 2자물류기업 6곳의 매출이 평균 두 자릿수 증감률을 나타내며 모두 성장했다. 영업이익 또한 대림코퍼레이션을 제외한 나머지 기업들은 지난해에 이어 상승세를 띠었다. 매출 1위를 유지 중인 현대글로비스는 올해 1분기 매출액 4조7030억원 영업이익 1950억원 순이익 1600억원을 기록, 전년 동기 대비 각각 11.4% 5.2% 51.4% 상승한 실적을 발표했다.

사업부문별로 물류는 매출이 2.5% 늘어난 1조4억원 (조정)영업이익이 9.3% 줄어든 625억원을 기록했다. 해운은 매출 7121억원 (조정)영업이익 279억원으로 각각 11.6% 1.7% 후퇴했다. 삼성SDS(물류BPO부문)는 동 기간 매출 1조1504억원을 기록해 전년 동기 대비 1.3% 올랐다. 지난해 1분기 흑자전환에 성공한 영업이익은 239.7% 상승한 148억원을 거두며 호조세를 이어갔다. 영업이익률도 0.9%p(포인트) 증가한 1.3%를 나타냈다.

롯데로지스틱스는 현대글로비스와 마찬가지로 외형과 내실을 모두 다졌다. 매출액 6770억원 영업이익 58억2500만원으로 각각 25.4% 267.7% 성장했다. 특히 영업이익은 주요 2자물류기업 6곳 중 삼성SDS와 유일하게 세 자릿수 증가세을 보였다. 분기순손실도 억단위에서 벗어났다. 지난해에 이어 꾸준히 적자 축소를 이어가며 어느덧 흑자 전환을 코앞에 두고 있다.

지난해 순이익이 흑자 전환된 한익스프레스는 올해 1분기에도 폭발적인 성장률을 보이며 전체적으로 상승세다. 매출액 2144억원 영업이익 21억4400만원으로 각각 34.9%씩 늘어났다. 순이익은 496.9% 폭증한 13억5500만원으로 집계됐다. 대림코퍼레이션(해운물류)은 외형을 확대했지만 주요 2자물류사 6곳 중 유일하게 수익성이 악화됐다. 매출액은 1334억원으로 44.2% 증가했다. 반면 영업이익은 적자가 확대됐고 순이익은 적자로 전환됐다.

항만물류사, 비대면 소비트렌드에 택배사업 ‘성황’

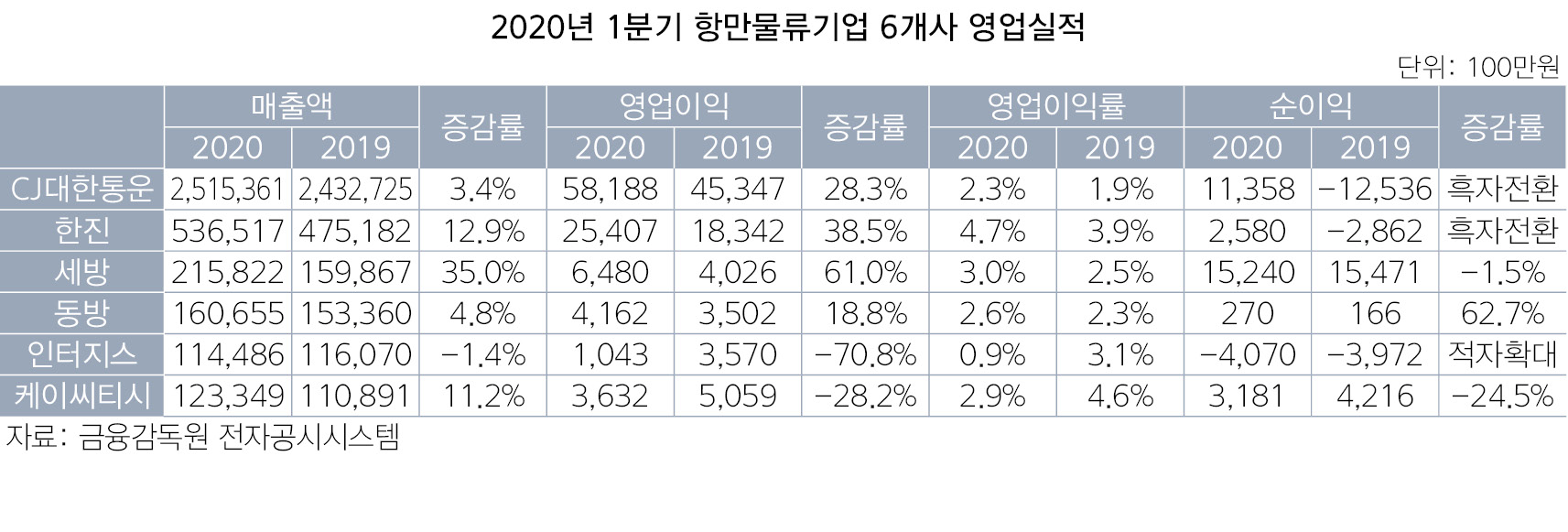

인터지스를 제외한 주요 항만물류사는 올해 1분기 대체로 외형과 내실을 견고히 다졌다. 지난해 매출 10조원을 돌파했던 국내 1위 물류기업의 입지를 다졌던 CJ대한통운은 올해 1분기 외형과 내실을 모두 잡았다. 매출은 3.4% 상승한 2조5150만원을 달성했고 영업이익은 28.3% 늘어난 582억원으로 집계됐다. 순이익은 114억원으로 재작년 건설 합병에 따른 차익 손실에서 벗어나 흑자전환에 성공했다.

사업부문별로 계약물류(CL)과 포워딩은 부진했지만 택배 사업이 성황하면서 전체적으로 호조세를 띠었다. 최근 택배사업은 언택트 소비 확대에 따른 택배 물동량 증가, 전자상거래(이커머스) 맞춤형 서비스 강화 등이 실적 개선에 영향을 끼쳤다. CL은 매출이 3.2% 감소한 6395억원을 기록했고 영업이익은 5.2% 증가한 270억원으로 집계됐다. 포워딩의 외형과 내실이 모두 부진했다. 매출은 9958억원으로 2.6% 후퇴했고 지난해 1분기 122억원을 거뒀던 영업이익은 적자로 전환됐다.

한진은 매출액 5365억원 영업이익 254억원으로 각각 12.9% 38.5% 성장했고 순이익도 26억원으로 흑자 전환에 성공했다. 영업이익은 한진해운 사태에 따른 적자 발생 이래로 꾸준히 흑자를 기록 중이다. 영업이익률도 작년 대비 0.8%p(포인트) 상승한 4.7%로 항만물류기업 6군데 중 가장 많이 올랐다.

세방은 매출 2158억원 영업이익 64억8000만원 순이익 2억7000만원으로 각각 35% 61% -1.5%를 나타냈다. 신규화주 유치를 통해 운송량이 증가하면서 영업이익도 꾸준히 상승세다. 동방은 지난해에 비해 외형을 꾸준히 성장했고 수익성도 호전되면서 상승세를 탔다. 그간 조선업 불황으로 악화된 수익성을 완전히 회복한 모양새다. 매출액 1606억원 영업이익 41억6000만원 순이익 2억7000만원으로 각각 4.8% 18.8% 62.7% 성장했다.

한편 인터지스는 여전히 외형과 내실이 모두 부진했다. 매출액은 1145억원으로 1.4% 줄어들었고 영업이익은 10억4000만원으로 70.8% 급락했다. 순이익은 지난해에 이어 적자 확대가 지속되며 수익성이 악화됐다. 케이씨티시는 외형을 소폭 확대했지만 인터지스와 마찬가지로 수익성이 악화됐다. 매출은 11.2% 상승한 1233억원을 냈다. 영업이익과 순이익은 36억3000만원 31억8000만원으로 각각 28.2% 24.5% 하락했다.

세방은 매출 2158억원 영업이익 64억8000만원 순이익 2억7000만원으로 각각 35% 61% -1.5%를 나타냈다. 신규화주 유치를 통해 운송량이 증가하면서 영업이익도 꾸준히 상승세다. 동방은 지난해에 비해 외형을 꾸준히 성장했고 수익성도 호전되면서 상승세를 탔다. 그간 조선업 불황으로 악화된 수익성을 완전히 회복한 모양새다. 매출액 1606억원 영업이익 41억6000만원 순이익 2억7000만원으로 각각 4.8% 18.8% 62.7% 성장했다.

한편 인터지스는 여전히 외형과 내실이 모두 부진했다. 매출액은 1145억원으로 1.4% 줄어들었고 영업이익은 10억4000만원으로 70.8% 급락했다. 순이익은 지난해에 이어 적자 확대가 지속되며 수익성이 악화됐다. 케이씨티시는 외형을 소폭 확대했지만 인터지스와 마찬가지로 수익성이 악화됐다. 매출은 11.2% 상승한 1233억원을 냈다. 영업이익과 순이익은 36억3000만원 31억8000만원으로 각각 28.2% 24.5% 하락했다.

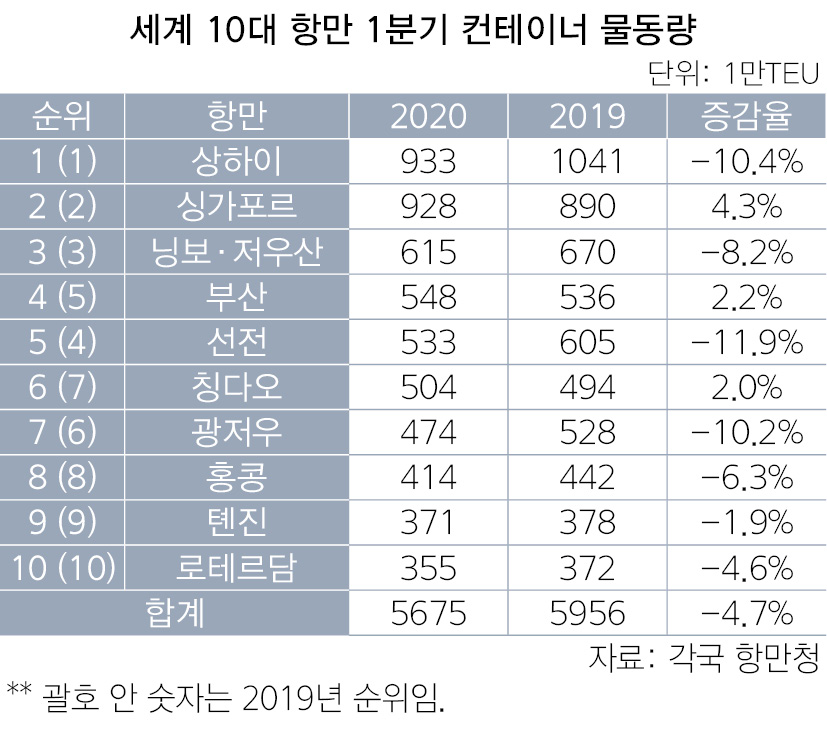

부산항 세계 4위 등극…“위기를 기회 삼아”

세계 10대 항만의 올 1분기 컨테이너 물동량은 코로나19 여파로 작년 동기 대비 마이너스성장을 나타냈다. 특히 중국 주요 항만들의 물동량 처리 실적이 부진했다. 상하이항 닝보·저우산항 선전항 광저우항은 평균 10%대의 감소율을 기록했다. 이례적으로 칭다오항은 작년에 이어 플러스성장을 달성했다. 싱가포르 부산 등 중국을 제외한 주요 동아시아 항만은 호조세를 띠었다. 코로나 발발 초기 중국의 제재가 엄격한 탓에 싱가포르 부산 등 인근에 위치한 주요 환적항으로 물량이 몰린 까닭이다.

각 항만당국에 따르면 세계 10대 항만의 1분기 물동량은 20피트 컨테이너(TEU) 약 5675만개로, 전년 대비 4.7% 하락했다. 이 중 1위 상하이항은 10.4% 하락한 933만TEU를 거뒀다. 지난해 1분기에 비해 물동량이 부진했으나 여전히 10대 항만 중 최대량을 처리했다. 이어 2위 싱가포르항 928만TEU(4.3%) 3위 닝보·저우산항 615만TEU(-8.2%) 4위 부산항 548만TEU(2.2%) 5위 선전항 533만TEU(-11.9%) 6위 칭다오항 504만TEU(2%) 7위 광저우항 474만TEU(-10.2%) 8위 홍콩항 414만TEU(-6.3%) 9위 톈진항 371만TEU(-1.9%) 10위 로테르담 335만TEU(-4.6%)순이었다.

부산항은 예상치 못한 코로나 위기를 기회로 삼아 1분기 컨테이너 처리량이 선전항을 제치고 세계 4위에 등극했다. 꾸준한 상승세를 보이고 있는 칭다오항은 광저우항이 부진한 틈을 타 1단계 올라간 6위를 기록했다. 지난해 10위 자리를 놓고 두바이항과 경쟁했던 로테르담항은 올해도 이 항만과 15만TEU 가량 차이를 벌리며 자리를 유지했다.

우리나라 3대 컨테이너항만이 처리한 1분기 컨테이너 물동량 추정치는 약 673만TEU였다. 이 기간 부산항의 부문별 처리량은 수출 129만TEU(2.2%) 수입 126만TEU(-1.5%) 환적 293만TEU(4.3%) 등으로 집계됐다. 인천항은 총 물동량이 70만TEU로 2.1% 후퇴했다. 광양항은 10% 하락한 55만TEU를 처리했다.

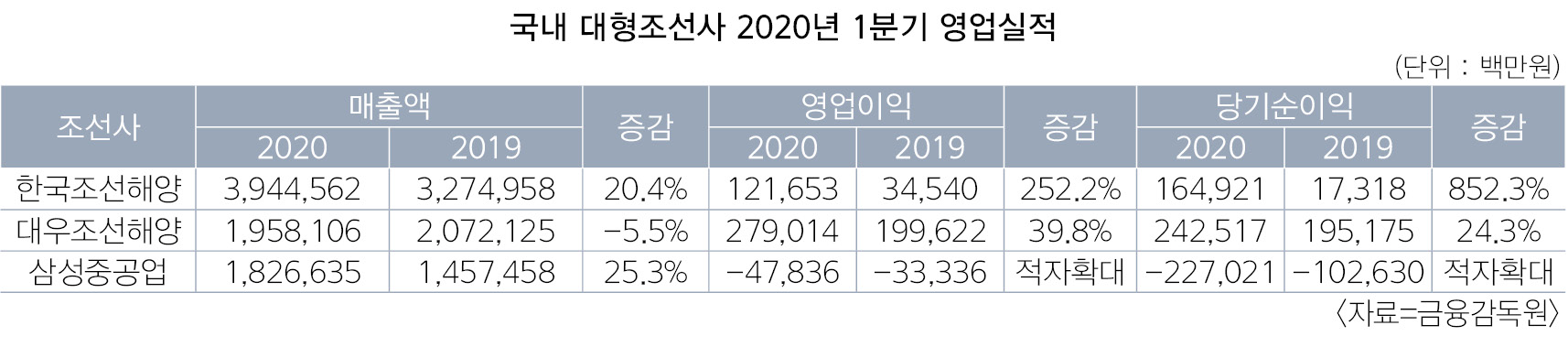

‘LNG선 수주실종’ 韓조선, 중국에 밀려 2위

대형조선 ‘빅3’로 불리는 현대중공업 삼성중공업 대우조선해양은 올해 1분기(1~3월) 코로나19 후폭풍으로 효자선종인 액화천연가스(LNG)운반선 발주가 끊기며 일감 확보에 직격탄을 맞았다. 코로나 사태 장기화로 불확실성이 가중되면서 선주들이 발주를 연기한 탓에 조선사들의 수주 실적은 예상을 밑돌았다. 지난해 두 자릿수였던 LNG선 발주 척수가 올 들어 전무하면서 조선사들은 올 1분기에 기대치를 밑돈 성적표를 받아들었다. 조선업계에 따르면 ‘빅3’는 1분기 액화석유가스(LPG)선 2척, 셔틀탱크선 5척, 호위함 1척, 초대형유조선(VLCC) 1척 등 총 9척을 수주 장부에 올렸다. 수주액은 약 11억8000억달러로 전년 26억6700만달러 대비 56% 급감했다.

선박 발주가 크게 줄어든 탓에 조선사들은 저조한 수주액을 기록했다. 현대중공업의 올해 1분기 선박 수주액은 4억8000만달러로 집계됐다. 전년 2억6700만달러와 비교하면 79.8% 폭증한 실적을 냈다. 지난해 1분기 전 세계 조선사들 중에서 LNG선을 가장 많이 쓸어 담았던 삼성중공업은 올해 셔틀탱크선 3척을 수주고에 올렸다. 올해 수주액은 전년 13억달러 대비 76.9% 급감한 3억달러로 집계됐다. 대우조선해양의 올해 수주액은 3분의 1토막 난 것으로 나타났다. 이 조선사의 1분기 수주액은 4억달러로 전년 11억달러 대비 63.6%나 곤두박질 쳤다.

조선사들의 영업이익은 희비가 엇갈렸다. 한국조선해양의 1분기 영업이익은 자회사인 현대미포조선과 현대삼호중공업의 실적개선에 힘입어 전년 대비 3배 이상 증가한 것으로 나타났다. 이 회사는 1분기 영업이익 1217억원 순이익 1649억원을 각각 기록했다. 대우조선해양의 1분기 실적은 매출액 1조9581억원, 영업이익 2790억원, 당기순이익 2425억원으로 집계됐다. 대내외 어려운 상황속에서도 상선사업의 고부가 선박인 액화천연가스(LNG)운반선의 매출 증가와 해양사업의 추가공사대금(체인지오더) 등을 통한 이익 확보로 2000억원 이상의 순이익을 시현해 흑자전환했다.

삼성중공업은 1분기 영업이익은 -478억원으로 전년 동기 -333억원 대비 적자폭이 커졌다. 당기순이익 역시 -2270억원으로 전년 동기 -1026억원 대비 적자폭이 2배가량 확대됐다. 삼성중공업은 적자의 주요 요인으로 과거 수주이익률이 저조한 선박의 건조가 지속되는 가운데 중국법인의 코로나19로 일시 조업 차질 영향, 해양물량 감소에 따른 고정비 부담 등을 꼽았다.

한국조선은 전 세계 선박 수주량에서 중국에 밀려 세계 2위를 기록했다. 영국 클락슨에 따르면 4월 전 세계 선박 발주량은 전월 89만CGT(수정환산톤수) 대비 28% 늘어난 114만CGT로 3월 이후 2개월 연속 증가세를 유지했다. 중국은 자국 선주 발주에 힘입어 중형 석유화학제품운반선(PC선), 벌크선 등을 중심으로 73만CGT를 수주, 한국을 제치고 두 달 연속 세계 1위를 차지했다. 뒤이어 한국은 23만CGT, 러시아는 6만5000CGT의 일감을 각각 따내며 2~3위에 자리했다. 누계(1~4월) 실적에서도 중국이 우리나라를 앞선 것으로 나타났다. 누계 실적은 중국 232만CGT, 한국 67만CGT, 일본 44만CGT 순으로 집계됐다.

< 이경희 부장·최성훈 기자·홍광의 기자 >

선박운항스케줄

인기 스케줄

-

GWANGYANG

ROTTERDAM

ROTTERDAM선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Ym Throne 08/01 09/22 Tongjin Ym Throne 08/01 09/22 Tongjin Ever Vista 08/05 09/15 Evergreen -

BUSAN

MUNDRA선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Hemma Bhum 07/31 08/22 Sinokor Hemma Bhum 07/31 08/22 Kukbo Express Hemma Bhum 07/31 08/23 Heung-A -

BUSAN

ROTTERDAM선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Ym Throne 08/03 09/22 Tongjin Ym Throne 08/03 09/22 Tongjin One Trust 08/04 09/12 MSC Korea -

BUSAN

CHENNAI선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Heng Hui 6 07/30 08/20 BEN LINE Kmtc Jebel Ali 07/31 08/19 FARMKO GLS Kmtc Jebel Ali 07/31 08/21 KOREA SHIPPING -

BUSAN

MALE선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Oocl Singapore 08/05 09/04 KBA

- 출발항

-

- 도착항

-

많이 본 기사

- 극동MES, 상반기 경영전략회의서 물류환경 변화 대응방안 논의동남아항로/ 상반기 물동량 204만TEU…역대 4번째한중항로/ 상반기 운임 두자릿수 상승한일항로/ ‘팬스타 효과’ 비수기에 시황 호조“단순 자동화 넘어 해운 생산성 높이는 스마트항만 구축해야”한러항로/ 물동량 증가에 운임도 동반 상승한진, ‘K-패션 커넥트’서 해외 진출 물류 컨설팅中 만저우리, 상반기 수출입 물동량 1100만t 돌파에어프레미아, 1100억 규모 유상증자 추진…“재무구조 개선”중동항로/ 정세불안 재확대…한국발 운임 7200弗 돌파

- ANL, 파푸아뉴기니·호주항로서 부산항 기항 중단신간/ 한종길 성결대 교수, <세계의 톤세제도> 발간Yang Ming And Psa International Partner To Advance Sustainable Solutio...Hapag-Lloyd Uses Shore Power in the Port of Hamburg마스오토, 우체국 물류망에 자율주행차량 20대 투입페덱스, 딜리버드코리아와 K-컬처 상품 해외배송 협력명성민 제30대 여수해경서장 취임 “기본과 원칙 지킬 터”친환경 연안선박 지원사업 참여선사 모집벌크선 시장, 대형선 선방에도 중소형선 부진 이어져해양환경공단, 해파리 폴립 AI 탐지기술 개발 본격화

스케줄 많이 검색한 항구

해사물류 통계 ![]()

COPYRIGHTⓒ 2014 KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

COPYRIGHTⓒ 2015

KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

0/250

확인